EQUIDAD: Frente a la Imposición de tributos, la Administración Municipal deberá ponderar la distribución de las cargas y de los beneficios o la imposición de gravámenes entre los contribuyentes, evitando excesos, ello con el fin de consultar la capacidad económica de los sujetos pasivos en razón a la naturaleza y fines del impuesto en cuestión; Determina por tanto la eliminación de formulaciones legales que establezcan tratamientos tributarios diferenciados injustificados.

EFICIENCIA: Los tributos Municipales deberán permitir la obtención de la mayor cantidad de recursos al menor costo de operación posible, bajo los preceptos de la política fiscal del Municipio, salvaguardando la efectividad de los derechos e intereses de los contribuyentes reconocidos por la ley, que les represente a su vez, un menor costo social en el cumplimiento de su deber fiscal.

PROGRESIVIDAD: A cada contribuyente se le exigirá su obligación conforme a la capacidad tributaria, la distribución de la carga entre los diferentes obligados a su pago obedecerá a dicha circunstancia, por lo tanto, los tributos han de gravar de igual manera a quienes tienen la misma capacidad de pago (equidad horizontal) y han de gravar en mayor proporción a quienes disponen de una mayor capacidad contributiva (equidad vertical), cuando los criterios de valor jurídico así lo establezcan. Los Funcionarios públicos, con atribuciones y deberes que cumplir en relación con la liquidación y recaudo de los Tributos Municipales, deberán tener por norma en el ejercicio de sus actividades que son servidores públicos, que la aplicación recta de las leyes deberá estar presidida por un relevante espíritu de justicia y que el Estado no aspira a que al Contribuyente se le exija más de aquello con lo que la misma ley ha querido que coadyuve a las cargas públicas del Municipio.

LEGALIDAD: No hay obligación tributaria sin Ley que la establezca. El Código de Rentas Municipal contiene los elementos necesarios para integrar la obligación tributaria, esto es, la determinación del sujeto activo, el sujeto pasivo, el hecho gravado, la base gravable y la tarifa de los tributos municipales. (Art 150 Núm. 11 y 12 C.P)

DEBIDO PROCESO Y BUENA FE: Se constituye en un derecho de aplicación inmediata y deberá aplicarse en todas las actuaciones administrativas adelantadas por los funcionarios de la Administración Municipal, de conformidad con lo dispuesto por la Constitución Política (Art. 29 y 83).

DEBER CIUDADANO: Toda persona está obligada a cumplir la Constitución y las leyes, contribuyendo al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad, de conformidad con la Constitución Política de Colombia y la Ley (Art. 95 Núm

IMPOSICIÓN DE TRIBUTOS: La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos, las bases gravables y las tarifas de los impuestos. La ley, las Ordenanzas y los Acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribuciones que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que les proporcionen; pero el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto, deben ser fijados por la ley, las ordenanzas o los acuerdos.

AUTONOMÍA: El Municipio de Armenia goza de autonomía para fijar los tributos municipales dentro de los límites establecidos por la Constitución y la Ley (Art. 287 C.P.). Sólo los municipios podrán gravar la propiedad inmueble. Lo anterior no obsta para que otras entidades impongan contribución de valorización.

IRRETROACTIVIDAD: Las normas tributarias no se aplicarán con retroactividad. Las normas que regulen tributos en los que la base sea el resultado de hechos ocurridos durante un período determinado, no puede aplicarse sino a partir del período que comience después de iniciar la vigencia de la respectiva norma. No obstante lo anterior, si la nueva norma superior beneficia al contribuyente, y se encuentra acorde al Ordenamiento Jurídico Superior y Constitucional evitando que se aumenten sus cargas, podrá aplicarse ésta en el mismo período, como causal excepcional

EXENCIONES, EXCLUSIONES Y TRATAMIENTOS TRIBUTARIOS PREFERENCIALES: La exención consiste en la liberación del pago a un sujeto pasivo de un impuesto. La Constitución Política autorizó a los Concejos Municipales a dar exenciones o tarifas preferenciales pro-témpore, las cuales no podrán exceder de diez (10) años, y deberán guardar relación con las prioridades definidas en el Plan de Desarrollo Municipal (Art. 38 Ley 14 de 1983), teniendo en cuenta que el contribuyente deberá cumplir con las demás obligaciones formales, estando a su vez obligados a demostrar las circunstancias que los hacen acreedores durante cada vigencia fiscal, dentro de los términos y condiciones que se establezcan para el efecto. Para tener derecho a la exención, se requiere estar al día con la vigencia fiscal inmediatamente anterior, y no tener obligaciones pendientes con el Municipio por concepto de declaraciones, sanciones o saldos pendientes de pago. Los pagos que se efectúen antes de declararse la exención no serán reintegrables. Los Tratamientos Tributarios Preferenciales podrán ser establecidos dentro de la Autonomía de las Entidades Territoriales desarrolladas en el Articulo 287 de la Constitución Política, ejercida dentro de los límites de la Constitución y la Ley. Las Exclusiones son el conjunto de actividades que de acuerdo con la Constitución Política y la Ley generan condiciones especiales que conllevan a la no causación del impuesto y por ende a no ser sujetos pasivos del mismo, por cuanto no se tipifican los elementos sustantivos del tributo; son taxativas por tanto no se permite la analogía y son de interpretación restrictiva. La Ley no podrá conceder exenciones ni tratamientos preferenciales ni imponer recargos en relación con los tributos de propiedad de las Entidades Territoriales (Art. 294 C.P.). Tampoco podrá imponer recargos sobre sus impuestos, salvo lo dispuesto en el Artículo 317 de la Constitución Política.

DEFINICIÓN DE LA OBLIGACIÓN TRIBUTARIA: La obligación tributaria es el vínculo jurídico en virtud del cual el contribuyente queda obligado a dar, hacer o no hacer, en beneficio del Fisco Municipal. La obligación tributaria se divide en Obligación Tributaria Sustancial y Obligación Tributaria Formal. La Obligación Tributaria Sustancial se origina al realizarse el presupuesto o los presupuestos previstos en la ley como hechos generadores del impuesto y ella tiene por objeto el pago del tributo; crea un vínculo jurídico en virtud del cual el sujeto activo o acreedor de la obligación queda facultado para exigirle al sujeto pasivo o deudor de la misma el pago de la obligación. La Obligación Tributaria Formal consiste en obligaciones instrumentales o deberes tributarios que tienen como objeto obligaciones de hacer o no hacer, con existencia jurídica propia, dirigidas a buscar el cumplimiento y la correcta determinación de la obligación tributaria sustancial, y en general relacionadas con la investigación, determinación y recaudación de los tributos.

ELEMENTOS DE LA OBLIGACIÓN TRIBUTARIA: Son elementos esenciales de la Obligación Tributaria: a). Hecho Generador: Circunstancia tipificada en la Ley, cuya realización origina el nacimiento de la obligación tributaria y hace que el ciudadano se convierta en sujeto pasivo del tributo. b). Sujeto Activo: Lo constituye el Municipio de Armenia a favor del cual fue creado el tributo en su calidad de acreedor de la obligación tributaria, supone las potestades de administración, control, fiscalización, determinación, discusión, cobro y recaudo, lo mismo que la regulación del régimen sancionatorio, facultado para exigir unilateral y obligatoriamente el pago del impuesto. c). Sujeto Pasivo: Es el deudor de la obligación tributaria sobre quien recae la carga o responsabilidad de pagar el tributo y de cumplir con las obligaciones procedimentales o instrumentales, personas naturales, sucesiones ilíquidas, personas jurídicas, sociedades de hecho, y aquellas que realicen el hecho gravado a través de consorcios, uniones temporales, patrimonios autónomos. En los contratos de cuenta de participación el responsable del cumplimiento de la obligación de declarar es el socio gestor; en los consorciados, socios o partícipes de los consorcios, uniones temporales, los será el representante de la forma contractual. d). Base Gravable: Es el monto o valoración económica sobre el cual se liquida la obligación tributaria. e). Tarifa: Es el porcentaje o la suma aplicada a la base gravable. Determina el impuesto a pagar por el contribuyente.

TRIBUTOS MUNICIPALES: El Código de Rentas Acuerdo 017 de 2012 regula los tributos vigentes en el Municipio de Armenia:

- Impuesto Predial Unificado

- Impuesto de Industria y Comercio

- Retención en la Fuente del Impuesto de Industria y Comercio

- Impuesto de Avisos y Tableros

- Impuesto de Publicidad Exterior Visual 6. Impuesto de Espectáculos Públicos

- Impuesto de Degüello de Ganado Menor

- Impuesto de Circulación y Tránsito de Vehículos de Servicio Público

- Derechos de Tránsito y Transporte

- Tasa por Estacionamiento en la Vía Pública

- Impuesto de Construcción

- Participación en la Plusvalía

- Aprovechamiento Urbanístico Adicional

- Cargas Urbanísticas

- Aprovechamiento Económico del Espacio Público

- Contribución de Valorización

- Impuesto de Alumbrado Público

- Sobretasa a la Gasolina Motor

- Sobretasa Bomberil

- Sobretasa Ambiental

- Contribución Especial sobre Contratos de Obra Pública

- Estampilla Procultura

- Estampilla para el Bienestar del Adulto Mayor

IMPUESTO PREDIAL UNIFICADO DEFINICIÓN: Es un Tributo Anual y Real del Orden Municipal, que recae sobre la posesión o propiedad de los predios rurales o urbanos ubicados dentro del territorio del Municipio de Armenia.

AUTORIDADES CATASTRALES El Instituto Geográfico Agustín Codazzi, en cabeza de su Director Territorial, es la máxima autoridad catastral del Municipio de Armenia, quien será el responsable legal de la vigilancia, control, revisión, actualización, inscripción, formación, conservación y mutaciones catastrales, quien desarrollará sus actuaciones administrativas en cumplimiento de la normatividad que rige ésta institución, cuyos actos administrativos son de obligatorio cumplimiento, para la Entidad Territorial.

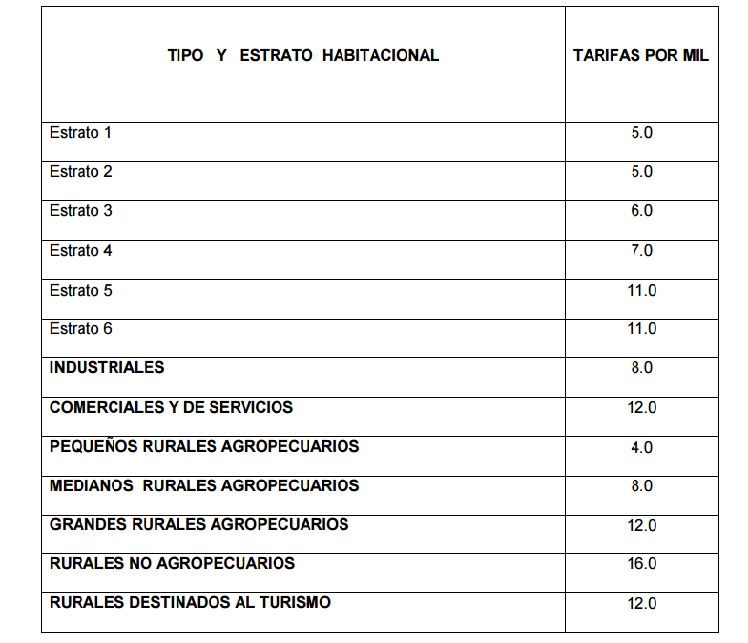

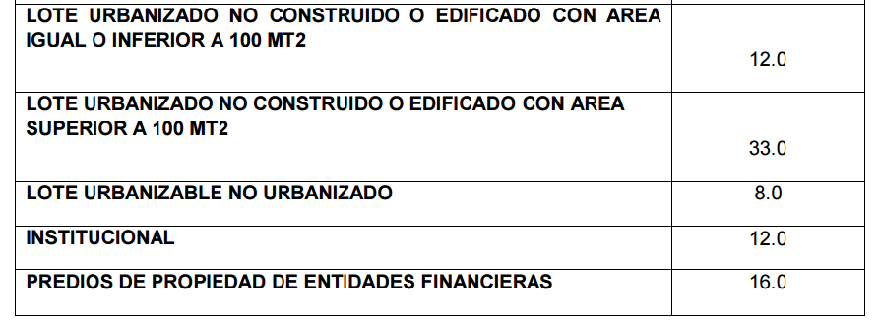

TARIFAS DEL IMPUESTO PREDIAL UNIFICADO: De conformidad con lo dispuesto por el Articulo 23 de la Ley 1450 de 2011 será fijada por los respectivos concejos municipales y distritales y oscilará entre el 5 por mil y el 16 por mil del respectivo avalúo. Las tarifas se establecen en el Municipio de Armenia de manera diferencial y progresiva, teniendo en cuenta factores tales como: los estratos socioeconómicos, los usos del suelo en el sector urbano, la antigüedad de la formación o actualización del catastro, el rango de área y el avalúo catastral. Las tarifas aplicables a los terrenos urbanizables no urbanizados teniendo en cuenta lo estatuido por la Ley 09 de 1989 y a los urbanizados no edificados, no podrán exceder del 33 por mil. Todo bien de uso público será excluido del impuesto predial, salvo aquellos que se encuentren expresamente gravados por la Ley. De conformidad con lo dispuesto por el artículo 674 674 del Código Civil se entiende por bien de uso público o bienes de la unión aquellos cuyo dominio pertenece la República. Si además su uso pertenece a todos los habitantes de un territorio, como el de calles, plazas, puentes y caminos, se llaman bienes de la unión de uso público o bienes públicos del Territorio. De conformidad con lo dispuesto en el Parágrafo 2º del Artículo 15 del Acuerdo 019 de 2009 que determina: Aquellos predios que pertenecían al suelo rural previo a la adopción del Plan de Ordenamiento Territorial, que mantienen su vocación de producción agrícola y que como producto del proceso de reclasificación de suelo con el consiguiente cambio en las dinámicas territoriales, quedaron incluidos al interior del perímetro urbano, podrán continuar desarrollando a decisión propia su actividad económica productiva como campesinos urbanos y no serán considerados con la connotación de predios urbanizables no urbanizados y previa solicitud escrita del propietario ante la Junta Municipal de Impuestos, dichos inmuebles ya sea con área construida o lote, serán clasificados como pequeños, medianos o grandes rurales agropecuarios, para lo cual la Secretaría de Desarrollo Económico deberá expedir certificación en la cual se indique si el contribuyente se encuentra desarrollando la actividad de acuerdo al censo que define para esta actividad productiva, y certificación del Departamento Administrativo de Planeación, en lo referente a las condiciones asignadas en el Parágrafo 2º del Artículo 15 del Acuerdo 019 de 2009. Cada año el contribuyente deberá efectuar la respectiva solicitud. Fíjense las siguientes tarifas diferenciales para la Liquidación del Impuesto Predial Unificado:

A partir de la vigencia 2013 a los propietarios de las edificaciones colapsadas en el sismo de 1999, que se encontraban bajo el Régimen de Propiedad Horizontal, se les seguirá aplicando la tarifa habitacional de acuerdo con la estratificación que le corresponda. El Departamento Administrativo de Planeación certificará al Departamento Administrativo de Hacienda las propiedades que se encuentren bajo estas condiciones para la respectiva aplicación de tarifas. La propiedad inmueble urbana con destino económico habitacional ubicada en los estratos 1, 2 con avalúo catastral hasta 30 SMMLV siempre y cuando posean una sola ficha catastral y/o una segunda ficha que únicamente corresponda a una mejora con avalúo catastral hasta 5 SMMLV, se les aplicará la tarifa del 1 por mil, y del 3 por mil a la propiedad inmueble urbana con destino económico habitacional ubicada en el estrato 3, durante las vigencias 2013, 2014 y 2015. A partir del 2016 la tarifa será del 5 por mil para los estratos 1 y 2 y del 6 por mil para el estrato 3, conforme a lo establecido en el Artículo 23 de la Ley 1450 de 2011; sin embargo, el cobro total del impuesto predial unificado, no podrá exceder del 25% del monto liquidado por el mismo concepto en el año inmediatamente anterior, excepto en los casos que corresponda a cambios de los elementos físicos o económicos que se identifique en los procesos de actualización del catastro.

CLASIFICACIÓN CATASTRAL DE LOS PREDIOS POR SU DESTINACIÓN ECONÓMICA El Municipio de Armenia adoptará lo establecido en el Artículo 86 de la Resolución No 070 de 2011 expedida por el Instituto Geográfico Agustín Codazzi. Para ello, los predios según su destinación económica se clasificarán con determinación de letras para cada caso así: (A). Habitacional: Predios destinados a vivienda. Se incluyen dentro de esta clase los parqueaderos, garajes y depósitos contenidos en el reglamento de propiedad horizontal, ligado a este destino. (B). Industrial: Predios en los cuales se desarrollan actividades de elaboración y transformación de materias primas. (C). Comercial y de Servicios: Predios destinados al intercambio de bienes y/o servicios con el fin de satisfacer las necesidades de una colectividad. (D). Agropecuario: Predios con destinación agrícola y pecuaria, destinados a la siembra, aprovechamiento de especies vegetales, a la cría, beneficio y aprovechamiento de especies animales (Se incluyen en esta definición los pequeños -predios de 0 a 5 hectáreas-;-Medianos entre 5 y 15 hectáreas-; -Grandes extensión superior a 15 hectáreas-). Rurales no Agropecuarios: Aquellos destinados total o parcialmente a actividades distintas de las agropecuarias (S). Lote urbanizado no construido o edificado: Predios no construidos que cuentan con algún tipo de obra de urbanismo. (R). Lote urbanizable no urbanizado: Predios no construidos que estando reglamentados para su desarrollo, no han sido urbanizados. (I). Institucionales: Predios destinados a la administración y prestación de servicios del Estado tales como al desarrollo de actividades artísticas e intelectuales, actividades académicas, clínicas, hospitales, puestos de salud, desarrollo o a la práctica de actividades de esparcimiento y entretenimiento.

¿Qué es el derecho de petición?

El derecho de petición es el que toda persona tiene para presentar solicitudes ante las autoridades o ante ciertos particulares y obtener de ellos una pronta resolución sobre lo solicitado.

¿Qué es una petición?

Una petición es la solicitud verbal o escrita que se presenta en forma respetuosa ante un servidor público o ante ciertos particulares con el fin de requerir su intervención en un asunto concreto.

¿Cómo está consagrado el derecho de petición?

El derecho de petición está consagrado en la Constitución Política de Colombia como fundamental, es decir, que hace parte de los derechos de la persona humana y que su protección judicial inmediata puede lograrse mediante el ejercicio de la acción de tutela.

¿Quiénes tienen derecho a presentar peticiones?

En Colombia tienen derecho a presentar peticiones todas las personas, sean nacionales o extranjeras, adultas o menores de edad, letradas o analfabetas. Sin embargo, a los militares y policías está constitucionalmente prohibido formular como tales, ante las autoridades de la fuerza pública, peticiones que no se relacionen con el servicio y la moralidad del cuerpo respectivo. Lo anterior no impide a militares y policías ejercer libremente el derecho de petición en otros ámbitos y materias, pues todos ellos son titulares de ese derecho fundamental.

¿Ante quién se puede ejercer el derecho de petición?

El derecho de petición se puede ejercer ante:

- Las autoridades.

- Los particulares que presten un servicio público o actúen o deban actuar en desarrollo de funciones públicas.

- El legislador podrá reglamentar el ejercicio del derecho de petición ante las organizaciones privadas para garantizar los derechos fundamentales.

¿Con qué finalidad pueden presentarse las peticiones ante las autoridades?

Las peticiones pueden presentarse:

- Para que por motivos de interés general o particular se inicie por las autoridades una actuación administrativa.

- Para que por motivos de interés general o particular las autoridades permitan el acceso a la información sobre las acciones por ellas desarrolladas.

- Para que por motivos de interés general o particular las autoridades permitan conocer documentos no reservados u obtener copias de los mismos.

- Para que por motivos de interés general o particular se den por las autoridades dictámenes o conceptos sobre asuntos de su competencia.

¿Hay límites al acceso de documentos públicos?

-

- El derecho de acceso a documentos públicos puede ampararse bajo reserva en los casos que establezca la ley. Los funcionarios públicos están autorizados para no permitir el acceso a aquellos documentos que sean reservados.

- El carácter reservado de un documento no será oponible a las autoridades que lo soliciten en el debido ejercicio de sus funciones, sin embargo, les corresponde a dichas autoridades asegurar su reserva.

¿Qué deben contener las peticiones escritas en interés general?

Las peticiones escritas deberán contener por lo menos:

- La designación de la autoridad a la que se dirigen.

- Los nombres y apellidos completos del solicitante y de su representante o apoderado, con indicación de los documentos de identidad y sus direcciones.

- El objeto de la petición.

- Las razones en que se apoya.

- La relación de documentos que se acompañan.

- La firma del peticionario, cuando fuere el caso.

¿Se pueden exigir requisitos especiales para dar trámite a algunas peticiones?

Sí.

- Conforme a la ley las autoridades pueden exigir algunos requisitos especiales, como por ejemplo: que ciertas peticiones se presenten por escrito; que se acrediten algunos requisitos para iniciar o adelantar actuaciones administrativas, en cuyo caso la relación de todos éstos deberá fijarse en un lugar visible al público de la entidad, etc.

- Sin embargo, la Constitución Política establece que cuando un derecho o una actividad hayan sido reglamentados de manera general, las autoridades públicas no podrán establecer ni exigir permisos, licencias o requisitos adicionales para su ejercicio.

- Las constancias, certificaciones o documentos que los servidores o autoridades tengan, o que puedan conseguir en los archivos de la respectiva entidad no serán exigidos a los particulares.

¿Qué nombres reciben los diferentes tipos de peticiones?

Las peticiones se denominan:

- QUEJAS: Cuando ponen en conocimiento de las autoridades conductas irregulares de empleados oficiales o de particulares a quienes se ha atribuido o adjudicado la prestación de un servicio público.

- RECLAMOS: Cuando se da a las autoridades noticia de la suspensión injustificada o de la prestación deficiente de un servicio público.

- MANIFESTACIONES: Cuando hacen llegar a las autoridades la opinión del peticionario sobre una materia sometida a actuación administrativa.

- PETICIONES DE INFORMACIÓN: Cuando se formulan a las autoridades para que éstas. - Den a conocer cómo han actuado en un caso concreto. - Permitan el acceso a los documentos públicos que tienen en su poder.- Expidan copia de documentos que reposan en una oficina pública.

- CONSULTAS: Cuando se presentan a las autoridades para que manifiesten su parecer sobre materias relacionadas con sus atribuciones.

¿Qué términos tienen las autoridades para dar respuesta a las peticiones?

Por regla general las autoridades tienen:

- Quince (15) días para contestar quejas, reclamos y manifestaciones.

- Diez (10) días para contestar peticiones de información.

- Treinta (30) días para contestar consultas.

Los anteriores plazos son los máximos, pues todo servidor público tiene el deber de actuar frente a las peticiones con celeridad y eficacia.

¿Se puede desistir de las peticiones?

SI.

El solicitante puede desistir de las peticiones, en forma expresa cuando el peticionario así lo manifieste y en forma tácita cuando conforme a la ley opere la presunción de desistimiento.

No obstante lo anterior, las autoridades de oficio podrán continuar con la actuación si la consideran necesaria para el interés público.

¿Cómo debe ser la resolución a una petición?

La resolución a una petición debe ser:

- Adecuada a la solicitud planteada.

- Efectiva para la definición del caso respectivo.

- Oportuna, es decir dentro de los términos establecidos en la ley.

¿Se conculca el derecho de petición con la ocurrencia del silencio administrativo?

De acuerdo con la jurisprudencia de la Corte Constitucional, la falta de resolución o la resolución tardía son formas de violación del derecho de petición, no obstante las consecuencias jurídicas del silencio administrativo.

¿Qué consecuencias trae para las autoridades el retardo injustificado en la atención de peticiones?

Ese retardo injustificado es motivo de sanción disciplinaria, pues incurren en causal de mala conducta los servidores públicos que sin razones válidas incumplen los términos para resolver o contestar una petición.

¿Qué pueden hacer quienes ven amenazado o vulnerado su derecho de petición?

Cuando por acción u omisión de las autoridades o de los particulares que presten un servicio público o actúen o deban actuar en desarrollo de funciones públicas vulneren o amenazan el derecho constitucional de petición, la persona afectada puede ejercer la acción de tutela para reclamar ante los jueces la protección inmediata de su derecho.